売上が2倍になったら、利益も2倍…にならない不思議

今回は、経営者を惑わす「損益計算書」について、考えてみたいと思います。

以下の設例を使って見ていきましょう。

A社は製品Xを生産販売しています。製品Xの販売価格は3,000円。製造コストは1個生産するのに材料費と労務費で1,800円、その他に製造機械の減価償却費が年1億円かかるとします。

A社の売上実績は前年には10万個販売し、当期は前年の倍の20万個販売しました。前期と当期の損益計算書は次のようになります。

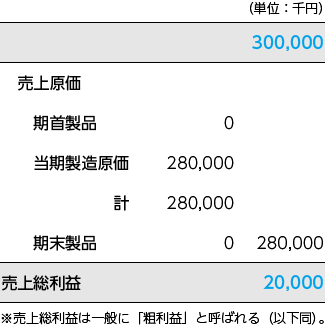

- 前期の損益計算書

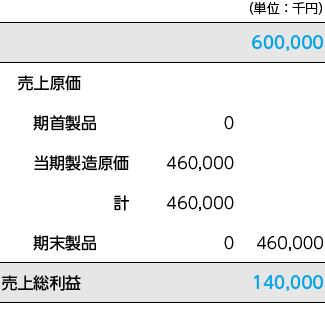

- 当期の損益計算書

これらを見ると、前期は売上高が3億円で利益が2,000万円、当期は売上高が6億円で利益が1億4,000万円になっています。ごく普通の損益計算書ですね。

しかし、2つの損益計算書をそれぞれ別個に見るのではなくて、比較して見たらいかがでしょうか。

前期は売上高が3億円で、当期は売上高が6億円と2倍になっているのですから、そこだけを見れば、「当期の利益は前期の利益(2,000万円)の2倍(4,000万円)になる」と考えるのが、通常ではないでしょうか。

ですが、当期の損益計算書では、利益は前期の7倍になっています。

何かおかしな感じがしませんか? しかし、損益計算書の計算が間違っているわけではありません。

「売上が2倍になったら、利益は7倍になった」。これが、事実です。

時間の流れを逆にして、もしも、当期が前期の2分の1の売上高だったらどうでしょうか。

経営者は、3月末に「当期の売上高は、前期の2分の1となった」という報告を販売部門から受けました。そのときに、

「当期の売上高が前期の半分になったということは、利益も1億4,000万円の半分の7,000万円か。まあ仕方がない。7,000万円の利益があれば、新たに銀行から借り入れる必要もないし、予定していた設備投資もできそうだ」

などと考えたかもしれません。

しかし、経理担当者が持ってきた損益計算書の利益が7,000万円ではなく、前期の7分の1の2,000万円だったとしたら、どう思うでしょうか。

たいていの経営者は、

「損益計算書などを見て、それを信用していたら経営はできない!」

と思うのではないでしょうか。

コストを固定費と変動費に分解すると、売上と利益の関係がわかる

このように、一般的な制度会計で求められる損益計算書では、あまり経営の役に立たないということがあります。

そのため、「損益計算書を経営の意思決定に役立てよう」という考えから登場したのが、コストを固定費と変動費に分解(「固変分解」といいます)した損益計算書です。実務家の間では、時折「変動損益計算書」という呼び方もされているものです。

「変動費」とは、製品を生産販売するごとに追加的に生じるコストです。自動車でいえば、エンジンなどが該当します。

変動費の特徴は、生産販売量に応じて変動費も増減することです。これは自動車を10台生産販売すれば10個のエンジンが、100台生産販売すれば100個のエンジンが必要となることからおわかりいただけると思います。

一方、「固定費」とは文字通り、生産販売量の増減に応じて増減せず、固定的に生じるコストです。代表的なのは、オフィス等の賃借料や正社員の人件費です。

このように考えて、コストを変動費と固定費に区分(分解)して、先の損益計算書を作成し直してみましょう。

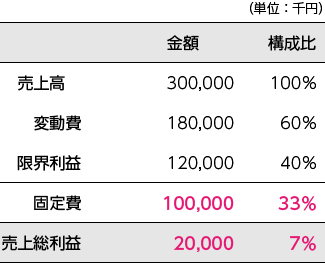

- 前期の変動損益計算書

- 当期の変動損益計算書

前回(営業部長の判断はなぜ間違うのか? 本当に「儲かる商品」「儲かる顧客」の見極め方)のなかで、「限界利益」という言葉が出てきましたが、限界利益とは「製品を追加的に1個販売したときに得られる利益」をいいます。

このような変動損益計算書を作成しますと、今回の設例は次のように説明できます。

「前期に比べて、当期は生産量販売量が2倍になったので、限界利益も2倍になりました。しかし、固定費は前期と同額ですので、売上粗利益は7倍になりました」

どうでしょうか。このように説明すれば、経営者の方も「売上が2倍になったら、利益は7倍になった」ことに納得できるのではないでしょうか。

「変動損益計算書」は頼りになる経営者のためのツール

このような変動損益計算書は次のような場面で活用できます。

(1) 経営計画作成時のシミュレーション

変動損益計算書を用いれば、売上高が予測できれば、利益まで計算できます(コストは従来通りという前提です)ので、来期以降の経営計画の作成といったシミュレーションがしやすくなります。

また、たとえば来期の利益を1億8,000万円にしたいと考えたとき、その利益を達成するのに必要な売上高を計算することもできます。

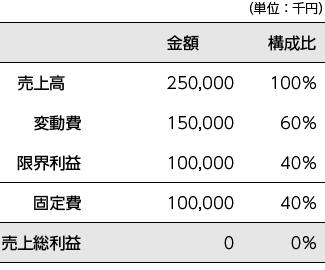

(2) 損益がゼロとなる売上高・販売数量がわかる

経済環境の先が読めないなか、売上高がどこまで落ち込んだら赤字になるか、あるいは売上高があといくら増えれば赤字から脱却できるか、という売上高(「損益分岐点売上高」といいます)がわかれば、経営目標などが立案しやすくなります。

先の設例を使って、利益がゼロとなる変動損益計算書を作成すると、次のようになります。

- 当期の変動損益計算書

(3) あといくつ売れば黒字が達成できるかがわかる

(2)の方法を応用して、損益分岐点売上高を損益分岐点売上数量に置き換えます。そしてその数量を12等分すれば、月別損益分岐点売上数量が計算できます。

8万3,333個(損益分岐点売上数量)÷12=6,944個

月別損益分岐点売上数量が計算できれば、あと何個売れれば赤字にならないか、具体的に知ることができます。

たとえば、当月の20日までの売上数量が5,000個だとすると、後10日間で1,944個、1日当たり194.4個販売すれば、赤字にはならないことがわかります。

経営者は販売部門に対して明確な指示ができ、販売部門も具体的な目標販売数が把握できますので、黒字達成が実現しやすくなるはずです。

- ▼連載「会社を“オンリーワン企業”にする決算書の作り方」

-

- 第10回 経営分析は会社の“健康診断”! 問題を「数字」で把握し、改善策を提示する

- 第9回 会社の「削っていいコスト」と「削ってはいけないコスト」を間違えるな!

- 第8回 うちの会社の金庫はなぜ空なのか? キャッシュ・フロー計算書がその謎を解く

- 第7回 決算書の中に隠れている「儲からない製品」「儲からない顧客」を見つける法

- 第6回 あなたの会社は固定費型?それとも変動費型? コスト構造から経営戦略の立て方が見える

- 第5回 売上は2倍なのに利益は7倍…? 損益計算書を「経営が見える」データに変える法

- 第4回 営業部長の判断はなぜ間違うのか?本当に「儲かる商品」「儲かる顧客」の見極め方

- 第3回 利益率が高い商品を増産すると儲けが減ることも?「原価」って何だ?

- 第2回 「決算書」にだまされない!「決算書」を使いこなそう!

- 第1回 管理会計で「決算書」の数字を組み直すと、会社の実態が見えてくる!