社員が在職中に死亡したとき、生前の功労に報いるとともに今後の遺族の生活を考えて支給するのが弔慰金です。

弔慰金は税法でも認められており、業務上死亡の場合は普通給与(本給に扶養手当等を足した額)の3年分に相当する額、業務外死亡の場合は普通給与の半年分に相当する額までは通常、相続税の対象になりません。

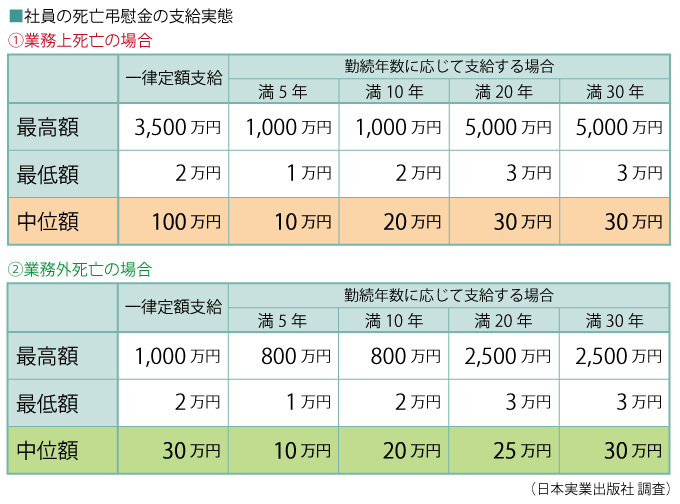

弔慰金制度をもつ企業は 76.0%。支給方法は「一律定額」と「勤続年数に応じて支給」する企業に分かれますが、今回の調査では「一律定額」とする企業のほうが若干多い結果となりました。

団体保険の加入有無によって金額が異なる

弔慰金の額は企業によって金額のバラつきが極めて大きいことが特徴です。その理由として、企業の団体保険の加入の有無がありそうです。

実際、約半数の企業は弔慰金の原資として企業保険を挙げており、多額の弔慰金を支給する企業は保険に加入しているためと思われます。

弔慰金額はさまざま。給与額によって定める企業も

金額のバラつきが大きいことから相場は出しようがありませんが、表では中位額(集計回答のちょうど中間に位置する回答額)を示しておきました。

また、弔慰金の額を本給ないし基本給で定めている企業も一部にあります。今回の調査では業務上、業務外ともに最低が1か月分、最高が6か月分でした。

なお、業務上死亡では労災保険から補償(遺族補償年金と遺族補償一時金の2種類があります)と葬祭料が受け取れます。

【調査概要】

2014年6月に全国の月刊「企業実務」読者4,000社にアンケート用紙を送付、314社から回答を得ました。調査の詳細は『中小企業の「支給相場&制度」完全データ』に収録しています。

【本書の紹介】

最新 全国調査

『中小企業の「支給相場&制度」完全データ』

A4変型判272ページ 頒価9,250円(税別)

会社の支給相場を網羅した資料集の決定版!各企業の個別の支給実態をリスト形式で掲載!

◆本書の構成◆

【第1章】最新調査「役員報酬・賞与・退職金」の支給データ

【第2章】「役員報酬・賞与・退職金」の相場と合理的な決め方

【第3章】役員報酬・賞与と退職金に関する税務処理Q&A

【第4章】最新調査 中小企業の「従業員退職金」の支給データ

【第5章】最新調査 社内・社外への「慶弔見舞金」の相場

【第6章】最新調査 税理士・弁護士等の顧問料と報酬相場

【第7章】最新調査 高齢社員の待遇&賃金水準データ

【第8章】これからの高齢社員雇用と賃金・評価制度の考え方