収益を「認識」するのはいつの時点か

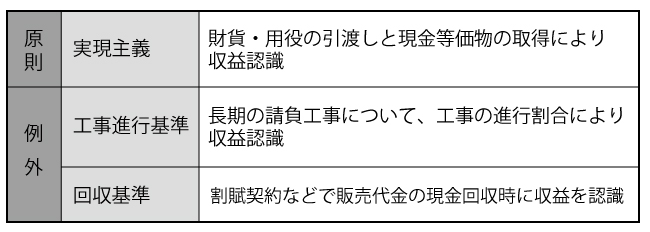

収益は、その「実現」により「認識」して計上します。

収益の実現とは、商品の「引渡し」が行われ、その対価について、現金や売掛金など(現金等価物)が取得されることをいいます。

引渡しとは、一般的に「出荷」であると考えられています。

出荷は社内で把握できる事実なので、売上計上を行ううえで、処理の確実性があるためです。

IFRSなどでは、引渡しや現金等価物の取得についてより厳格にとらえていて、客先への物品の到着や検収(注文した際の品質条件・数量・仕様に合っていることを確認して受け取ること)の完了が必要だと考えられているようです。

しかし、このあたりは業種によっても事情が異なるため、出荷から検収までの何らかの時点を実現として、継続的に運用すればよいと思われます。

収益の実現主義の例外

収益は、基本的には実現主義により認識しますが、例外もあります。

図表1 収益の実現と例外

たとえば、橋りょうや造船などでは、受注から完成・引渡しまで数年かかることがあります。この間、まったく売上計上できず、損益が平準化できないのでは不合理です。

そこで、長期の請負工事などでは、工事の進行割合に応じて収益を認識することがあります。

また、こうした取引では、工事の着手時や中間時点で売上代金の一部の入金があることから、分配可能な利益が発生したと考えて、工事の進行割合に応じて収益を認識することが認められてます。

そのほか、割賦代金などの入金時に収益を認識する回収基準などもあります。

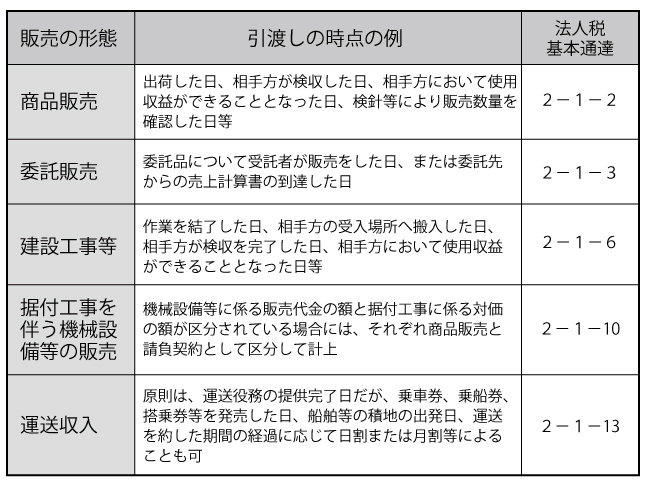

こうした収益の認識基準が継続してルールどおりに行われているか否かは、損益や課税所得を計算するうえで、きわめて重要です。

法人税法でも収益の実現の時点は重要であるため、法人税基本通達により、各種の例示がおかれています。

図表2 販売形態による収益認識時点の例

様々な業種、業態の特性に応じて引渡しの日の判断基準が例示されていますが、収益の計上にあたっては、これらを継続的に適用していくことが重要です。