国税通則法等の改正の経緯と目的

平成23年の税務調査の手続きの改正は、そもそも民主党政権下の平成22年末に閣議決定された平成23年度税制改正案において、

- 納税者権利憲章の創設

- 税務調査手続きの明確化

- 更正の請求期間の延長

- 処分の理由附記

などを改正する国税通則法の改正を含んだ所得税法等の改正案が発端となっています。

なかでも、民主党がマニュフェストに謳っていた納税者権利憲章の制定は、今回の改正の主眼ともいえるものでした。しかし、この法案は、結局、自民党の反対などから日の目を見ることなく廃案となりました。

その後、平成23年3月に起きた東日本大震災を経て同年6月の3党合意により、納税者権利憲章を外して、平成23年11月に所得税法等の改正として成立しました。

実務家の立場からすると、今回の改正で、国税当局の税務調査の運営方法を明確化した点は評価できます。

①事前通知における変更点

調査手続きの透明性を高めるために、平成25年1月1日以降に実施される税務調査より、調査の事前通知が行われています。

従来は、税理士法には「調査をする場合に納税義務者と合わせて税理士にも日時・場所を通知する」という規程しかなく、その拘束力は弱いものでした。平成23年の改正でも、当初案では事前通知は必ず文書で行うという規程でしたが、改正法では単に「通知」と規定されています。

したがって、事前通知は文書ではなく、電話で行われます。

ただし、税務署長の判断で調査の遂行に支障があると判断した時には、事前通知をしないこともあります。

どんな場合が事前通知をしないケースに該当するかというと、たとえば事前通知をすることによって帳簿等の破棄が行われる、あるいは正確な税額の把握を困難にする行為が行われる、などがあげられます。

事前通知の対象者ですが、原則として納税義務者本人となります。ただし、平成26年7月から、「税務代理権限証書」があれば、代理人(顧問税理士等)に通知すればよいことになりました。この「税務代理権限証書」は、通常、会社の申告を代理する顧問税理士が申告書に添付している書類のひとつです。

事前通知では、具体的に次の項目が通知されます。

- 調査を開始する日時

- 調査を行う場所

- 調査の目的

- 対象となる税目

- 対象となる期間

- 対象となる帳簿等の種類

- 対象となる納税義務者の氏名と住所

- 調査官の氏名と所属

事前通知の時点で伝えた項目に入っていなかったものは、その場で調査できないのかというと、そうではありません。たとえば事前通知をした調査期間や税目、帳簿等以外のものについても非違が疑われるときは、再度事前通知をしなくても調査ができることになっています。

②税務調査の質問検査権

以前は、それぞれの税法、たとえば法人税法には、法人を調査するための税務職員による質問検査権について規程されていましたが、それが平成23年の改正で国税通則法にひとくくりにされました。

この質問検査権について、以前は「調査について必要ある時は、納税義務者等に質問し、または帳簿書類等の物件を検査すること等ができる」とされていました。これが改正により、調査に際して納税義務者へ帳簿等の「提示と提出を求めることができる」と明文化されました。

質問検査権とは、調査官が法人税や所得税、消費税などの税務調査を行う「法的根拠」となるものです。国税通則法の改正以前に比べると、この運用が厳格になり、質問検査権のない税目、内容に関しては勝手に検査できないことが徹底されるようになりました。

ただし、正当な理由なく書類等の提示や提出を拒否すると、1年以下の懲役または50万円以下の罰則に処せられますので、注意が必要です。

③提出された書類等の留置きについて

以前の税務調査では、明確な規定はなかったものの、調査官が帳簿等を預かって持ち帰ることがありました。これが平成23年の改正によって明文化されました。調査官は、必要がある場合には、預り証を発行して納税義務者の帳簿等を留置き(預かること)することができます。

以前は往々にして、「時間がないので持ち帰りたい」と言って大量の帳簿を預かることがありましたが、いまでは必要がある時に限り、預り証を交付して持ち帰ります。

正当な理由があれば、納税義務者側はこれを拒否することもできます。留置きを承諾する際は、きちんとその必要性を尋ねるようにしたいものです。

④調査終了の手続きについて

調査官は、税務調査が終了した時に、更正決定すべき項目が何もない時には、書面で通知を行います。いわゆる是認通知です。これについて、以前は法令上の規程がなく、実務上の慣行として行われていました。

しかし現在は、更正決定すべき項目が何もない時には、書面で通知することが義務づけられました。

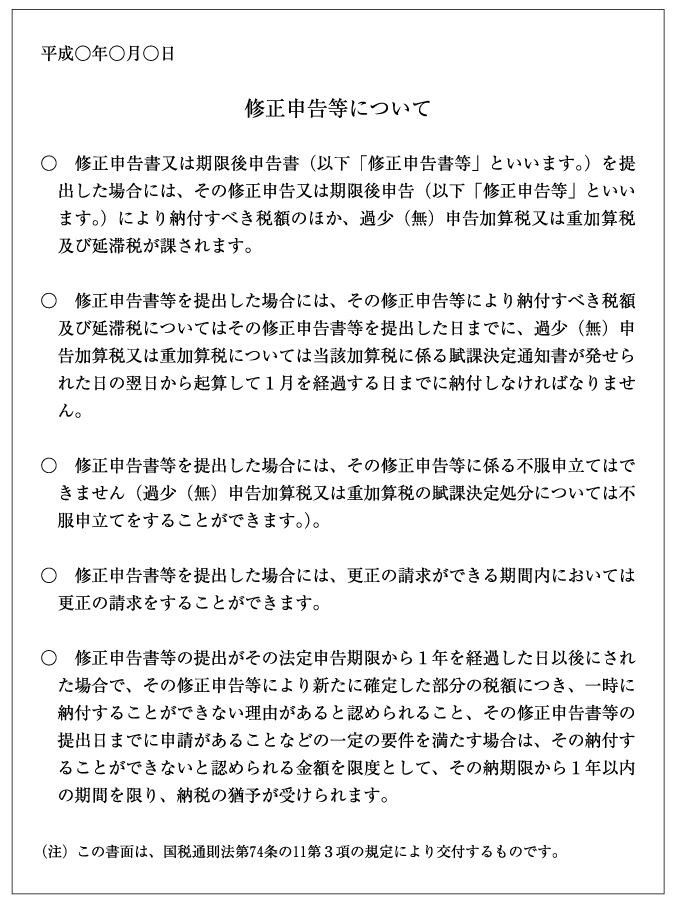

一方、更正決定すべき項目があった場合には、その調査結果の内容を納税義務者へ説明する必要があります。そして、その結果に基づいて修正申告をすることを勧奨する「修正申告等について」という文書を交付することになりました。

この文書には、修正申告をすると不服申し立てはできなくなりますが、更正の請求はできる旨が記載されています。

また、これらの調査結果を納税義務者本人に説明することが原則ですが、税理士に対して説明することもできます。

税理士に対して説明をする場合は、新たに同意書(調査の終了の際の手続きに関する納税義務者の同意書)を税務署に提出することになったことも、改正ポイントです。

一般に、顧問税理士がいる場合、税務申告の際に税務代理権限を税理士に委任する旨の委任状を提出しているものですが、調査終了時にその税理士に調査結果を聞いてもらうには、委任状だけでなく、この同意書が必要になりました。事務手続きがひとつ増えた形です。

さらに、調査が終了した後に、調査官が新たに得た情報に照らして非違があると認められる場合には、是認通知の交付や修正申告書の収受をした後においても、再度、質問検査を行うことが明文化されました。

これは、法人Aのある年度を調査した時には何もなかったものの、法人Aの取引先である法人Bを調査した際に、法人Aのその年度に非違があることがわかった時に、再度、法人Aのその年度を調査することができるというものです。

調査終了後、再度、調査されることに内容、適正な税務処理が求められます。

※本記事は、月刊「企業実務」(2013年8月号)に掲載した「税務調査の手続き明確化等の影響を検証する」の一部を企業実務オンライン用に再構成したものです。