「決算書」は本当に経営の役に立たないのか

前回(管理会計で「決算書」の数字を組み直すと、会社の実態が見えてくる!)で書いたように、決算書は、基本的には企業外部の利害関係者(株主、金融機関、税務署など)のために作成するものです。

そのため、経営者の中には極端なことをいうと、

「決算書なんて、自分にとっては役立たないし、興味がない」

と言って、ほとんど興味を示されない方も少なからずいらっしゃいます。

しかしそれでは、決算書を作成するために一生懸命仕事をした経理担当者や税理士のせっかくの努力が報われません。しかも、決算書作成に費やした時間とコストを考えれば、それがまったく経営の役に立たないなんて、こんなにもったいないことはないでしょう。

そこで今回は、基本的には外部向けに作成する決算書をいかにして経営者が見て参考になる、経営にとって役に立つ資料に変えていくかについて、お話ししていきます。

通常の決算書が重視する「継続性」と「比較可能性」

通常の決算書では、外部の方がその会社の業績を把握するために、次の2つのポイントが重視されます。

ひとつは「継続性」、もうひとつは「比較可能性」です。

「継続性」とは、毎期同じやり方で決算書を作成してください、というものです。

例えば、当期は儲かりそうだからといって、「減価償却のやり方をより減価償却費が多く計上される方法に変更する」といったことはしないでください、ということです。

もうひとつの「比較可能性」とは、あなたの会社の業績を他社と比較できるように決算書を作成してください、というものです。

例えば機械装置を購入して減価償却を行うときに、当社は 5 年使用するつもりだから 5 年で減価償却すると主張しても、税務上の耐用年数が 8 年となっていれば、 8 年で減価償却しなければ少なくとも税務上は認められない、ということです。

これをわかりやすくいうと、次のようになります。

「同じ機械装置を使用しているのだから、各社が計上する減価償却費も同じにすれば、恣意性や不公平性がなくなって、決算書が客観的な姿になる」

これが「比較可能性を保つ」ということです。

通常の決算書と経営者目線の決算書を比べてみると…

しかしながら、「数字から経営の実態を知りたい」と考える経営者からすれば、上記のような考え方で作成される決算書は見られたものではありません。

そのことをひとつの説例で考えてみましょう。

例えば、会社が 1,200 万円する機械装置を購入して減価償却を開始したとしましょう。3 年使用するつもりであれば、毎年の減価償却費は 400 万円となります(定額法を前提にします)。

一方、税法の法定定耐用年数が 5 年となっていれば、税法上の減価償却費は 240 万円となります。

ここで通常の損益計算書と、会社の実態を反映させた損益計算書の2つの損益計算書を考えてみます。

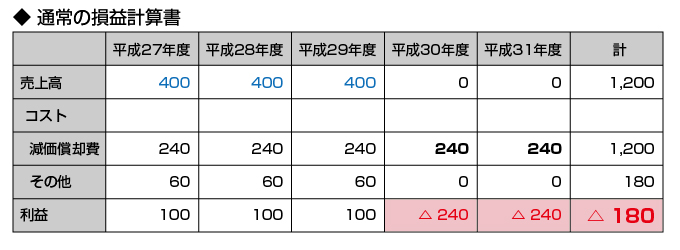

まずは通常の損益計算書を現すと、次のようになります。条件として、減価償却費以外のコストは 60 万円、利益は 100 万円となるような売上高とします。

この損益計算書をご覧いただければおわかりになるように、会社としてはこの機械装置を使用した製品の生産販売は 3 年と決めていますが、税法上はこの機械装置は 5 年使用するとしているので、機械装置の使用を止めた後の平成 30 年度と平成 31 年度にも、決算上は減価償却費が計上されます。

その影響からでしょうか。通算の損益は 180 万円のマイナスとなっています。何かおかしいですよね?

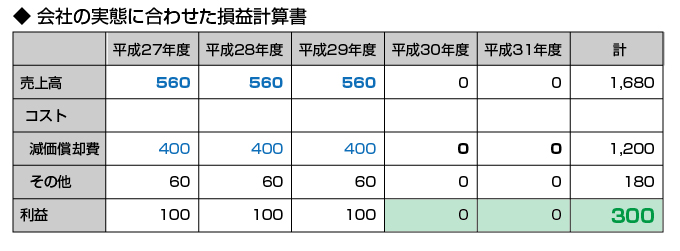

一方、会社の実態を示す、経営者の意思を重視した損益計算書だと以下のようになります(こちらも、減価償却費以外のコストは 60 万円、利益は 100 万円となるような売上高としています)。

税法に則して作成した数字を鵜呑みにすると経営判断を誤る!?

この損益計算書では、機械装置は 3 年しか使用しないと決めているので、平成 30 年度と平成 31 年度の減価償却費の計上はありません。

この損益計算書と先の損益計算書との違いは、どこにあるのでしょうか?

それは、「販売価格」の違いです。

先の通常の損益計算書では減価償却費は 240 万円でしたが、この損益計算書の減価償却費は 400 万円となっています。そこでコストが、その差額の 160 万円分だけ高くなります。

そのため、販売価格も同じく 160 万円高くなっている点が、2 つの損益計算書が異なるポイントです。

要点をまとめてみましょう。

このケースでは、会社が生産販売しない年度まで、税法上の耐用年数が規定されています。そのために通常の損益計算書では、1 年当たりの減価償却費が経営の実態とは離れ、実態からみれば過少計上( 400 万円⇒ 240 万円)されます。

そのため、本来なら販売価格を 560 万円に設定するところを「 400 万円で採算が取れる!」と誤解してしまう可能性を引き起こしているということです。

経営の実態を映す「決算書」を作り、活用しよう

いかがですか? 減価償却費を計算するときには、税法上の耐用年数を無視して経営の実態に合った耐用年数を使わないと、経営判断に役立つ損益計算書や決算書にはならない可能性がある、ということがおわかりいただけたでしょうか。

もしも経営者が、「こんなやり方はおかしい」と感じられるような経理のやり方があったら、減価償却費の計算に限らず、経営の実態を決算書が現すように修正することをお勧めします。

そうすれば、決算書等が示す数字は、経営者にとっても会社の状態を見るために有用なものになるはずです。

期末になって決算を迎え、税務署や銀行に決算書を提出しなければならないときには、経営管理用の決算書を通常の制度会計に適合した決算書に組み替えればいいでしょう。

我々職業会計人にとって、適法な決算書の作成を支援するというのは当然の職務として、決算書を間に挟んで、経営者の方と経営をより良くするアドバイスや支援ができることを願っています。

そうした経営上のアドバイスをする重要なツールとして「決算書」があることを知っていただき、その活用方法を多くの方にご理解いただければと思います。

(注)会社の実際の耐用年数が、税法上の耐用年数よりも長くなるケースもありえます。その場合は、本記事で用いた説例の効果は逆になりますので、念のためご注意ください。

- ▼連載「会社を“オンリーワン企業”にする決算書の作り方」

-

- 第10回 経営分析は会社の“健康診断”! 問題を「数字」で把握し、改善策を提示する

- 第9回 会社の「削っていいコスト」と「削ってはいけないコスト」を間違えるな!

- 第8回 うちの会社の金庫はなぜ空なのか? キャッシュ・フロー計算書がその謎を解く

- 第7回 決算書の中に隠れている「儲からない製品」「儲からない顧客」を見つける法

- 第6回 あなたの会社は固定費型?それとも変動費型? コスト構造から経営戦略の立て方が見える

- 第5回 売上は2倍なのに利益は7倍…? 損益計算書を「経営が見える」データに変える法

- 第4回 営業部長の判断はなぜ間違うのか?本当に「儲かる商品」「儲かる顧客」の見極め方

- 第3回 利益率が高い商品を増産すると儲けが減ることも?「原価」って何だ?

- 第2回 「決算書」にだまされない!「決算書」を使いこなそう!

- 第1回 管理会計で「決算書」の数字を組み直すと、会社の実態が見えてくる!