キャッシュ・フロー計算書はお金の流れを「可視化」する

キャッシュ・フロー計算書は、簡単にいえば現金出納帳です。そこには期首にあったお金、期中に増加したお金、期中に減少したお金、その結果、期末に残ったお金が計上されます。

いわば〈家計簿のようなもの〉と思っていただくといいかも知れません。

ただし、家計と違って企業では、お金が係わる取引は膨大な数にのぼります。そこでお金の流れをわかりやすくするために、キャッシュ・フロー計算書ではお金の流れを営業・投資・財務という3つの区分に区切り、それぞれの区分でどれだけお金が増減したかを把握できるような形になっています。

現在のところ、キャッシュ・フロー計算書の作成が義務づけられているのは上場会社等だけです。中小企業には、キャッシュ・フロー計算書を作成する義務はありません。

しかし、キャッシュ・フロー計算書を作成して自社のお金の流れを把握することは、中小企業にとってもたいへん有益です。融資を受ける際などに金融機関等にキャッシュ・フロー計算書を提出すれば、金融機関等との関係構築にも役立つことと思われます。

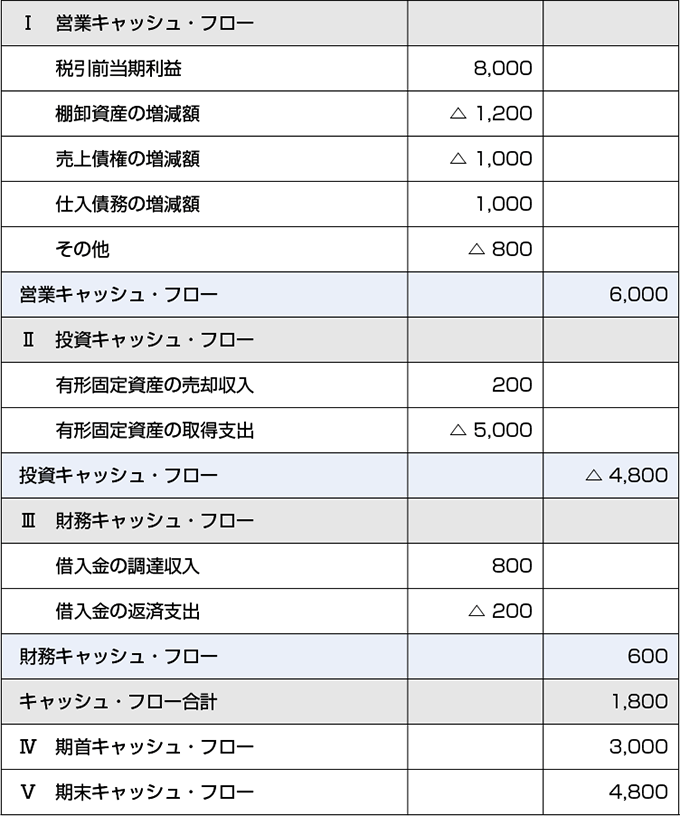

キャッシュ・フローの3つの区分について説明しておきましょう。

- ●営業キャッシュ・フロー

- 営業キャッシュ・フローは、本業で稼ぎ出したキャッシュ・フローです。大雑把にいうと、税引後営業利益に近い額となります。

- ●投資キャッシュ・フロー

- 投資キャッシュ・フローは、将来の企業成長のための設備投資を行うときに生じるキャッシュ・フローが対象となります。

- ●財務キャッシュ・フロー

- 最後に財務キャッシュ・フローですが、前向きには投資キャッシュ・フローの資金不足を補うため、後ろ向きには営業キャッシュ・フローの資金不足を補うためのキャッシュ・フローが対象となります。

「利益」と「キャッシュ・フロー」の関係とは

利益とキャッシュ・フロー、これらは両方とも企業にとって「儲け」を意味します。ではどちらのほうが大事か、と問われたら、私は、

「利益も、キャッシュ・フローも、どちらも同じくらい大事です」

と答えます。

従来から損益計算書で計算される「利益」は、企業等の業績評価のモノサシとして重要視されています。改めて利益の重要性を強調する必要はないでしょう。

ただし、利益ではモノは買えません。借入金は返せません。

つまり、利益があってもキャッシュ・フローがなければ、企業は継続できないのです。

では、利益とキャッシュ・フローはどんな関係にあるのでしょうか。ひと言でいえば、

「会社が獲得した利益は、やがてお金(キャッシュ)に変わる」

ということです。

長期的にみれば、利益はキャッシュ・フローの額と一致します。しかしながら多くの場合、利益がキャッシュ・フローに変わるまでには時間がかかります。その間、利益とキャッシュ・フローの額は食い違うことになります。

具体的にいうと、こういうことです。

今年の3月に売上が大きく増加して、利益も大きく増えたとします。ですが、入金は7月だとしましょう。

この場合、利益は3月に上がりますが、キャッシュ・フローは7月に上がります。

つまり、販売時から入金時までの期間が4か月もあり、この間は利益が上がっているにもかかわらず、お金は入ってきません。もし、この間に借入金を返済する必要があり、その返済額が準備できなければ、最悪の場合、企業は倒産してしまうことになります。

これが、いわゆる「黒字倒産」というものです。

ですから企業は、利益がキャッシュ・フローに上がるまでの期間をなるべく短くしなければいけません。

利益を増やしてキャッシュ・フローを減らす!? 減価償却の繰り延べ

また、利益とキャッシュ・フローには、次のような関係もあります。今度は減価償却費の計上に関係する話です。

例えば、今期は業績が芳しくなく、利益を上げられなかったとしましょう。このままだと金融機関等から厳しい評価を受けるのではないか、と経営者が憂鬱な顔をしていると、経理責任者や顧問税理士などが「減価償却費の計上を見合わせたらいかがですか」といった提案をすることがあります。

減価償却費の計上は、法人税法上は企業の任意の判断に任されています。そのため、「利益を上げる」ために、減価償却費の計上を一部(あるいは全部)繰り延べするというのは、会計ルールに則った有効な方法のひとつです。

しかし、ここで問題が生じます。減価償却費を計上しなければ利益は増えますが、逆にキャッシュ・フローを悪化させることになるのです。

どういうことかというと、減価償却費を計上しないと、確かに利益は増えます。しかし、この増えた利益はキャッシュ・フローを伴いません。

一方で、利益が増えると課税される税金が増えるので、こちらはキャッシュ・フローの減少を伴います。

結果として、減価償却費を計上しないと利益は増えるが、キャッシュ・フローは減少するというわけです。

もともとこうした方法は、儲かっていない企業が少しでも利益を多く見せるために検討するケースがほとんどでしょう。

しかし、ただでさえお金が不足しているときに、「見せかけの利益」のために余計な税金を払う(キャッシュ・フローを悪化させる)というのは、賢明な経営判断とはいえません。安易に減価償却費の計上を取りやめるのは、絶対に止めるべきです。

キャッシュ・フロー改善のポイントは「売掛金と在庫」

最後に、「良いキャッシュ・フロー計算書」とはどんなものか、考えてみたいと思います。

良いキャッシュ・フロー計算書とは、まず本業の業績を現わす営業キャッシュ・フローでしっかり稼いでいることです。そして、営業活動で稼ぎ出したキャッシュ・フローから、将来の成長発展に必要な設備投資等の投資活動を行っていることです。

そして、営業キャッシュ・フローから投資キャッシュ・フローを差し引いた残りのキャッシュ・フローで借入金を返済していく。そのようなキャッシュ・フロー計算書にすることが望ましいと私は考えています。

(営業キャッシュ・フロー − 投資キャッシュ・フロー)

→ 借入金の返済等(財務キャッシュ・フロー)

もちろん、そう簡単には理想どおりの良いキャッシュ・フロー計算書にはならないはずです。しかし、良いキャッシュ・フロー計算書の形がわかっていれば、それと現実のキャッシュ・フロー計算書を比べてみて、そこから見えてくる「お金の流れの問題点」を改善していくことができます。

キャッシュ・フローを改善するうえでポイントとなるのは、売掛金と在庫を減らすことです。

売掛金とは、ツケで販売してまだ入金されていないお金を意味します。つまり、売掛金が多いということは、もらえないお金が多いということですから、キャッシュ・フローは悪化すると考えられるわけです。

「売上が増えて、利益も増えた」で終わらせてはいけません。利益をなるべく早くキャッシュ・フローとして回収することができて、初めて投資が行え、借入金も返済でき、企業活動が円滑に行えるのだ、ということを十分にご理解ください。

- ▼連載「会社を“オンリーワン企業”にする決算書の作り方」

-

- 第10回 経営分析は会社の“健康診断”! 問題を「数字」で把握し、改善策を提示する

- 第9回 会社の「削っていいコスト」と「削ってはいけないコスト」を間違えるな!

- 第8回 うちの会社の金庫はなぜ空なのか? キャッシュ・フロー計算書がその謎を解く

- 第7回 決算書の中に隠れている「儲からない製品」「儲からない顧客」を見つける法

- 第6回 あなたの会社は固定費型?それとも変動費型? コスト構造から経営戦略の立て方が見える

- 第5回 売上は2倍なのに利益は7倍…? 損益計算書を「経営が見える」データに変える法

- 第4回 営業部長の判断はなぜ間違うのか?本当に「儲かる商品」「儲かる顧客」の見極め方

- 第3回 利益率が高い商品を増産すると儲けが減ることも?「原価」って何だ?

- 第2回 「決算書」にだまされない!「決算書」を使いこなそう!

- 第1回 管理会計で「決算書」の数字を組み直すと、会社の実態が見えてくる!