「原価」を把握することが、なぜ必要か

企業が儲けるためには、当然ながら、売上高が原価と費用の合計より多くなければなりません。

原価とは、「商品の仕入れに要した額」、あるいは「製品やサービスを生産して提供するために要した額」であると考えてください。一方、費用には従業員給与や家賃などが該当します。

もっとも、原価も費用も収益(売上高)を獲得するために必要なコストであるという点では同じですので、両者の違いについてあまり神経質になる必要はないと思います。

さて、売上高からコストを差し引いた利益が、不幸にしてマイナスとなっているときは、どうにかして黒字にしなければなりません。そのとき、赤字を黒字にするためには次のようなステップで考えていくことが大切です。

儲かっていない商品・顧客を把握する

儲かっていない商品・顧客を把握する

まずは、どの商品(商品、製品、サービスを以下まとめて「商品」と記載します)が儲かっていて、どの商品が儲かっていないのか。どの顧客向けの商品が儲かっていて、どの顧客を対象にしたものが儲かっていないのか――を把握します。

通常の場合、企業はひとつの商品だけを扱っているわけではありません。儲かっている商品や顧客もあれば、儲かっていない商品や顧客もあるでしょう。

大事なのは、儲かっていない商品や顧客に焦点をあてて、「なぜ、儲かっていないのか」「儲かるためにどうすればいいのか」を考えていくことです。

儲かっていない商品・顧客の「原価」を把握する

儲かっていない商品・顧客の「原価」を把握する

儲かっていない商品、儲かっていない顧客が把握できたら、それらをどうすれば儲かる商品・顧客にすることができるかを考えます。

そこで、「儲かっていない商品・顧客にかかる原価を把握」することが必要になってきます。

というのは、利益=販売価格-原価であり、マイナスの利益をプラスにするには、販売価格を上げるか、もしくは原価を下げればいいわけです。

販売価格は、多くの場合、市場が決める要素が大きいと思われますので、利益を出すには「原価を引き下げる」ことが現実的な方法となります。

そこで、管理会計の出番です。

ここからは、「どうやったら原価を把握することができるのか」を考えていきましょう。

「固定費」が原価をわからなくする

原価には「変動費と固定費」があります。

「変動費」とは、車のエンジンやタイヤのように、車 1 台を追加的に生産販売すれば追加的に必要なる原価のことです。そのため、変動費は売上高に比例します。

一方の「固定費」は、事業所の家賃や人件費のように、売上高とは関係なく一定額発生する原価をいいます。

こうした変動費と固定費のうち、原価をわかりにくくしているのが、固定費の存在です。

例えばラーメン屋を例に取り説明しましょう。話をわかりやすくするために、ラーメンの原価の内容は麺 200 円/杯、店舗賃借料 40 万円/月とします。

この例で月に 1,000 杯のラーメンが売れるとしたら、ラーメンの原価は 600 円(=(麺 200 円 × 1,000 杯+賃借料 40 万円)÷ 1,000 杯)となりますが、2,000 杯の注文が来たら、同じくラーメンの原価は 400 円(=(麺 200 円 × 2,000 杯 + 賃借料 40 万円)÷ 2,000 杯)となります。

つまり、固定費があるために、大量に生産販売すればするほど、商品原価は下がっていくわけです。ですから、商品の生産販売量の前提を置かずに「この商品の原価はいくら?」という質問には意味がない、ということがおわかりいただけると思います。

こうした固定費の存在は、経営上 2 つの問題を生じさせます。

ひとつは「価格設定」の問題です。上記のラーメンの例でいうと、500 円という価格設定をした場合、2,000 杯の注文があれば利益が出ますが、1,000 杯の注文だと赤字になってしまいます。

そのため、おおよその販売量が予測できることが、価格設定をする上で極めて重要である、ということがわかります。

もうひとつは「業績評価」についてです。どういうことかというと、「販売部長が頑張って多く販売できたから、製造原価が下がって、製造部長が評価される」のはおかしくないですか、ということです。

製造部長は特に活躍していないのに業績評価され賞与が大幅に増えるのに、頑張って「たくさん販売して製造原価を下げた」営業部長が評価されないのはおかしいですよね。もちろん、その逆もあるでしょう。製造部長が頑張って製造原価を下げたので利益が増え、営業部長が評価されるというのも納得いかない話です。

「固定費」という存在が、以上の 2 つの問題点をもたらすということを理解しておいていただければと考えます。

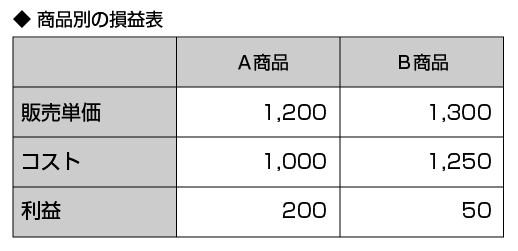

どちらの商品を売れば儲かるのか

固定費にからみ、2 つの商品がある場合、どちらの商品を販売すれば儲かるかを考えてみたいと思います。

A 商品、B 商品の 2 つの商品があり、それぞれの商品ごとの損益は次のようになっています。この場合、どちらの商品を増産したほうが会社の利益は増加するでしょうか?

一見すると、A 商品のほうが儲かりそうな感じがしますが、じつは、

「これだけの資料ではわからない」

というのが正解です。

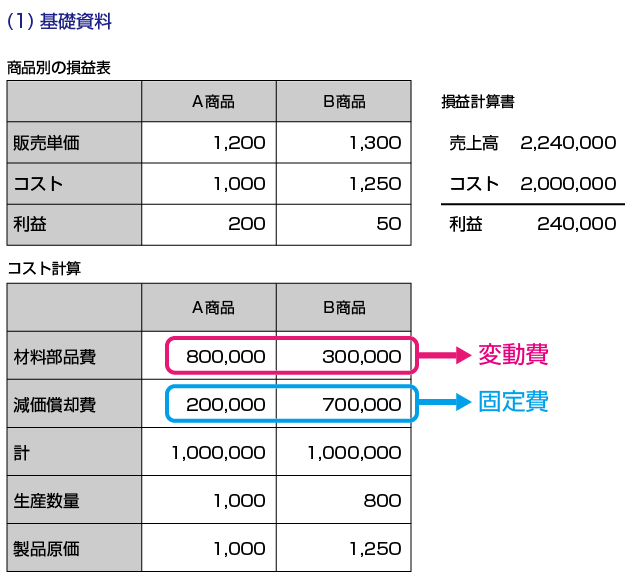

どういうことかというと、例えば次のような基礎資料があるとします。

材料部品費は変動費、原価償却費は固定費です。

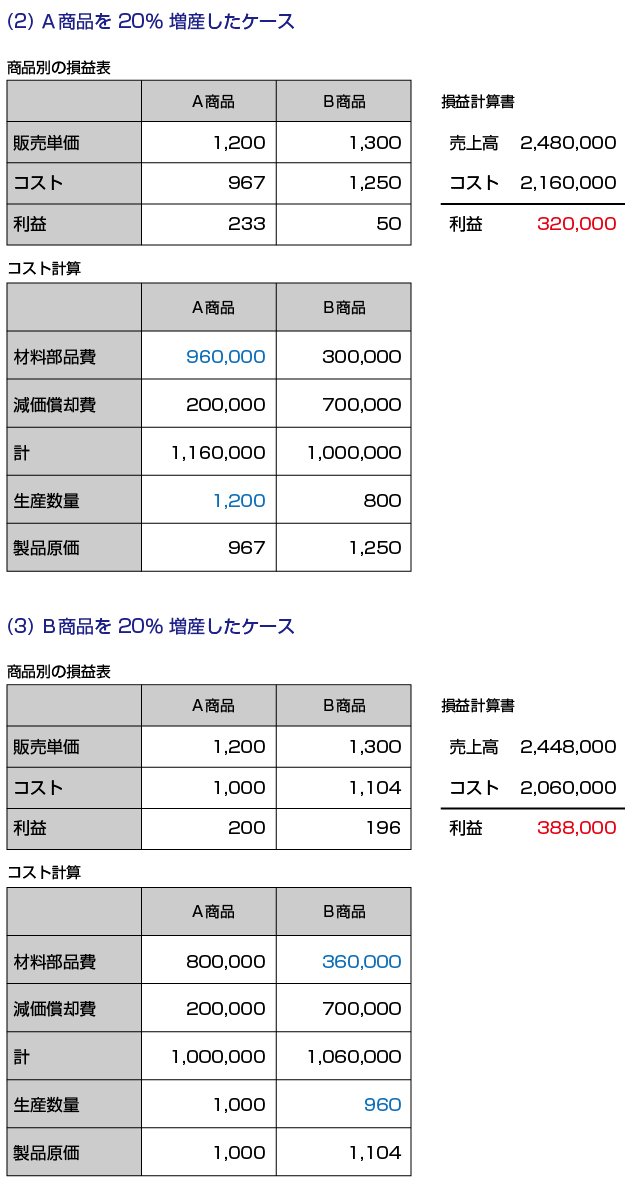

ここで A 商品を 20 %増産した場合と B 商品を 20 %増産した場合の利益を計算してみます。

これら見ると、一見すると A 商品を増産したほうが儲かるように思えましたが、実際には「 B 商品を増産したほうが儲かる」という結果となっています。

その理由は、A 商品は材料部品という変動費の割合が多いため、増産すればするほどコストは増加しますが、B 商品は減価償却費という固定費の割合が多いため、増産してもそれほどコストは増えないからです。

コストを変動費と固定費に分解しなければ、「どちらの商品を増産したほうが儲かるか」が判断できないのです。

コストを変動費と固定費とに分けて把握することがいかに重要か、ご理解いただけたでしょうか。

一般的には、コストは材料費、労務費、経費などに分けることが多いと思いますが、「会社がいかに儲けるか」を考えるときには、変動費と固定費にコスト分類して考えてみることがとても大事なのです。

- ▼連載「会社を“オンリーワン企業”にする決算書の作り方」

-

- 第10回 経営分析は会社の“健康診断”! 問題を「数字」で把握し、改善策を提示する

- 第9回 会社の「削っていいコスト」と「削ってはいけないコスト」を間違えるな!

- 第8回 うちの会社の金庫はなぜ空なのか? キャッシュ・フロー計算書がその謎を解く

- 第7回 決算書の中に隠れている「儲からない製品」「儲からない顧客」を見つける法

- 第6回 あなたの会社は固定費型?それとも変動費型? コスト構造から経営戦略の立て方が見える

- 第5回 売上は2倍なのに利益は7倍…? 損益計算書を「経営が見える」データに変える法

- 第4回 営業部長の判断はなぜ間違うのか?本当に「儲かる商品」「儲かる顧客」の見極め方

- 第3回 利益率が高い商品を増産すると儲けが減ることも?「原価」って何だ?

- 第2回 「決算書」にだまされない!「決算書」を使いこなそう!

- 第1回 管理会計で「決算書」の数字を組み直すと、会社の実態が見えてくる!