「弁護士との顧問契約書に印紙はいらない」と思い込んでいる人が多いのはなぜ?

本連載の第1回(中途半端な印紙税の知識が間違った思い込みを生む!)で、「弁護士との顧問契約書に印紙はいらない」と誤解している方が結構多いという話を紹介しました。

もっとも、これはまったくの見当違いという訳でもありません。半分は当たっていて、半分は間違っているといったところでしょうか。

弁護士や税理士との顧問契約書に印紙がいるかいらないかは、その契約書の内容が「委任契約」なのか、それとも「請負契約」なのか、で判断します。

さて、ここで問題です。委任契約書か請負契約書かによって、どうして印紙が必要だったり必要なかったりするのでしょうか?

わからないという方のために、印紙税の課税文書について簡単に説明しておきましょう。

印紙税法では、印紙を貼る必要がある文書(課税文書)を細かく定めています。それをまとめたのが、印紙税額一覧表です。

印紙税額一覧表には、第1号文書から第20号文書まで、文書の種類や非課税文書になる際の条件などが具体的に書かれています。

たとえば、請負契約書は第2号文書(請負に関する契約書)に該当します。記載された契約金額が1万円以上のものは、金額に応じて印紙を貼る必要があります。

また金額が記載されていないものにも、一律200円の印紙が必要です。

一方、委任契約書は印紙税法で定める20項目のうち、どの課税文書にも入っていません。 委任契約書は、印紙税の課税対象にならない契約書(不課税文書)なのです。

この〈委任契約か? 請負契約か?〉については非常にグレーゾーンが広く、税務署との間でいわゆる「見解の相違」もしばしば起こります。

それはそうでしょう。契約書の内容が〈委任契約〉か〈請負契約〉かによって、印紙税の負担がダイナミックに変わってくるケースもあるのですから。

委任か? 請負か? 判断の決め手は「成果物の有無」

委任か請負かの判定は、記載されている取引の内容について、成果物があるか否か、によって分かれます。

・成果物がない場合は委任契約⇒不課税文書

しかし悩ましいことに、この成果物というのが非常に曖昧なのです。

イメージとしては、成果として取引されるものが宿泊サービスなど無形のもののときは、そのサービスの完了時点が明確であるとき。外壁工事のように有形の場合には、納品すべきものがあるときについて、成果物がある、と判断されます。

さらに、報酬の支払われ方も、委任か請負かを判断する上で注目されるポイントです。

請負の場合、報酬はサービス等の完了時点に支払われるのが基本ですから、「報酬が何の対価として支払われるのか」という点にも注目する必要があります。

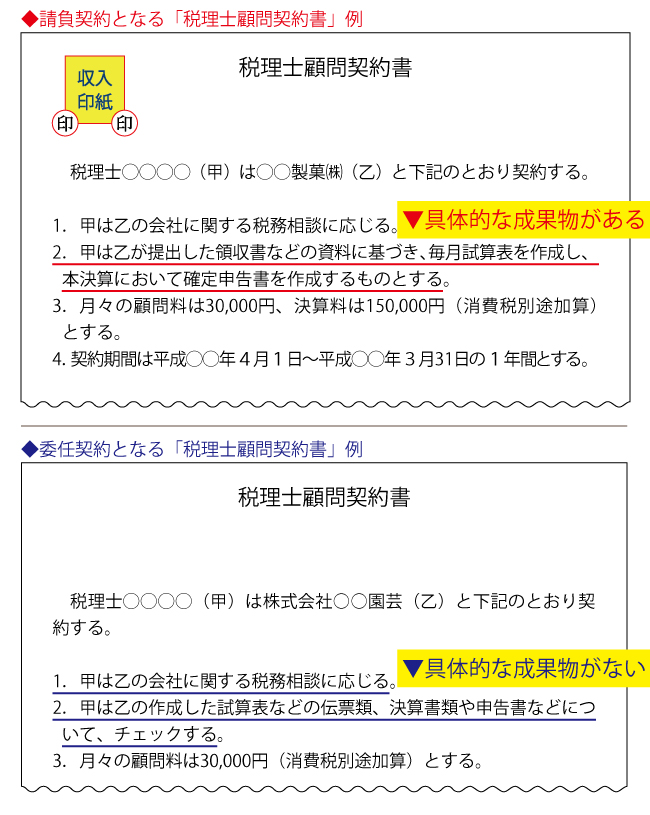

委任契約か請負契約か、税理士との顧問契約を例に挙げて考えてみましょう。

たとえば試算表の作成や申告書の作成業務といったものは、まさしく請負契約となります。しかし、税務相談だけであれば、成果物の納品がないので、これは委任契約になるのです。

具体的には、以下のようになります。

これは弁護士との顧問契約書においても同様です。

法律相談のみの契約であれば委任契約ですが、個別の係争事案の解決といった契約内容になると、それは請負契約となり、印紙が必要となります。

【本書の紹介】

『課税判断から印紙税額の計算まで

事例でわかる印紙税の実務』

A5判並製256ページ 頒価2,500円(税別)

様々な契約書や受取書に貼る「印紙」。身近な税金ながらその仕組みはとても複雑で、契約書を前にして「印紙が必要なのか、よくわからない」と悩んだ経験のある方も多いのではないでしょうか。

本書は、印紙の貼り漏れ&貼り過ぎを避けたいという人のために、ビジネスでよく交わされる契約書等を例にとり、課否判断のポイント、税額計算の仕方を解説しています。

そもそも印紙税って何? というところから知りたい方はステップ1〈印紙税の基礎知識〉へ。どんな契約書に印紙がいるのか、いくら貼ればいいのかを知りたいという方はステップ4〈契約書例で見る印紙税の判断ポイント〉へ。誰が読んでも、どこから読んでも役に立つ、印紙税実務の入門書です。

- ▼連載「知っているようで意外に知らない!印紙税の入門ゼミナール」