交際費をめぐる税制改正の変遷

昭和30年代〜40年代には、「社用族」という言葉ができるほど、派手に交際費を使った営業が行われていました。

しかし、交際費が損金不算入となってからは、営業マンが交際費を使うときは、それによってどれだけ利益を上げられるのか、厳しくチェックされるようになりました。

しかも、交際費等の損金不算入の制度が導入された頃は、利益に50%ぐらいの法人税がかかっていた、という話を前回(その交際費に、使った額の2倍以上の利益を出す効果はあるか?)にしましたね。

それで「交際費の倍以上の利益を出さないといけない」と言われたんだったね。

それで「交際費の倍以上の利益を出さないといけない」と言われたんだったね。

それ以降も、税法における交際費制度は時代とともに変遷がありました。

まず、法人税の実効税率は50%から30%程度に落ちてきています。また、資本金1億円以下の中小企業では、800万円までの交際費は、その全額が経費にできるようになりました(もちろん、800万円を超えると大企業と同様に経費には算入できません)。

また、大企業も含め、接待飲食費の額の50%相当額は損金の額に算入するという制度が平成26年度税制改正でスタートしています。とはいえ、接待ゴルフなどは、引き続き全額が損金になりません。

こうして、今日では「使った額の倍以上の利益を出さないと…」という程ではなくなっています。

資本金1億円以下の中小企業なら、800万円までは全額経費にできるのですから、宣伝費など通常の販売促進の費用とほとんど変わらなくなっているとも言えるでしょう。

しかし、大企業と多額の交際費を使う中小企業にとっては、基本的な構造は変わらないとも言えます。

「交際費等」の範囲とは

ところで、税法上の「交際費等」とは、具体的に何と何をさすのか、知っていますか?

え、得意先の接待に使う支出のことじゃないの…?

「交際費等」とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入れ先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下、「接待等」と言います)のために支出する費用を言います。

純粋な交際費だけではなく、もう少し範囲が広いため、税法上の定義では「等」がついて「交際費等」とされています。

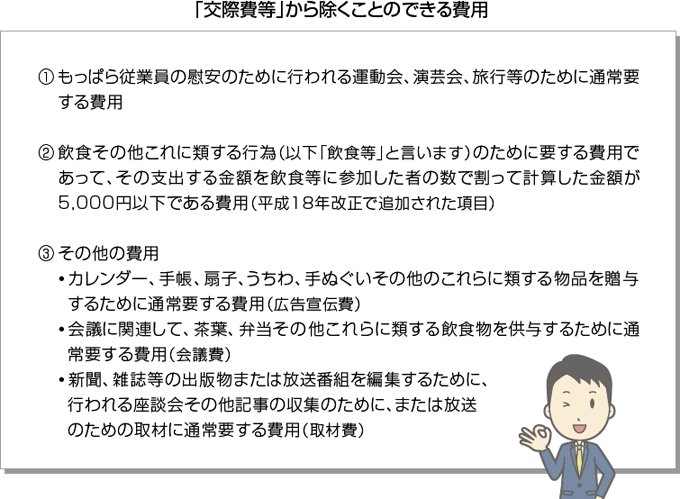

例外として、以下の費用は交際費等から除かれます(言い換えれば、経費として処理することができます)。

このうち②の飲食等の支出は、次の事項を記載した書類を保存している場合に限り適用されます。

そこで、接待伺い書や支出後の経費精算の書類のなかで、これらの内容を記載しておくことが必要になります。

- ① 飲食等の年月日

- ② 飲食等に参加した得意先、仕入れ先その他事業に関係のある者等の氏名または名称及びその関係

- ③ 飲食等に参加した者の数

- ④ その費用の金額並びに飲食店等の名称及び所在地(店舗がない等の理由で名称または所在地が明らかでないときは、領収書等に記載された支払い先の名称、住所等)

- ⑤ その他参考となるべき事項

だから、誰と飲食したのか書いておかないと、経理からうるさく言われるのか。

このように整理すると、接待ゴルフで10万円かけるのと、1人5,000円の飲食での接待を20人分するのでは、飲食のほうが税務上有利だということがわかりますね。

逆に言えば、ゴルフや高級料亭での接待だと10万円の予算しかもらえなくても、1人5,000円の飲食の接待であれば15万円の予算がもらえるというふうに、税法の観点から接待のルールづくりを考えるといいかもしれません。

このように制度との絡みで考えると、営業活動の中での交際費の効果的な使い方が見えてくるのではないでしょうか。

- ▼連載「会計士が営業に教えたい「交際費」の話」