定年後生活を支える「リスクマネジメント」とは?

さて、リスクマネジメントとは何でしょう。それは、「いろいろなリスクをあらかじめ認識しておき、実際にリスクに直面した場合の損失の程度を把握し、対処方針を考えておくこと」です。

選択的リスクは、自らの生き方の選択によるものなので、どのようにマネジメントをするかは自分のやり方でするしかありません。

自分だけのオリジナルな選択なので、他人と全く同じとはいかないでしょう。また、目標の見直しも自分の裁量で決めることができますから、そういう意味では、マネジメントしやすい部分もあるかと思います。

一方で、誰にでも起こり得るリスクである一般的リスクはどうでしょう。

これは生活基盤として、生活設計に不可欠な重要なリスクマネジメントです。生活基盤がなくては、生き方を選択することなどできません。

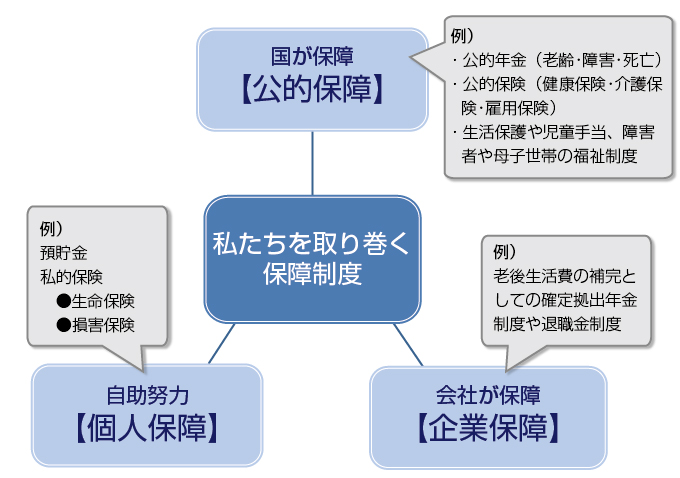

ところで私達の生活は、次のようにいくつかの保障制度で守られています。

保障とは、一言で言えば「いざという時に、どのくらいのお金が入るか」ということです。

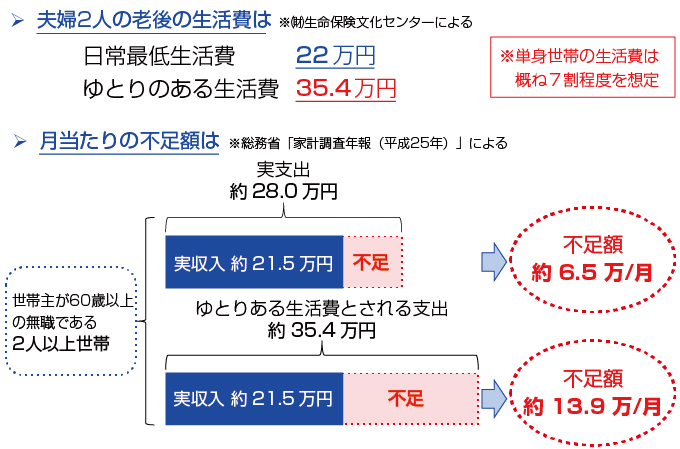

定年後の最低日常生活費は22万円、ゆとりある生活費は35万円

何を選択するにも、やはり“お金”の問題は避けて通れません。そこで、セカンドライフにどのくらいのお金が必要かを確認しましょう。

生命保険文化センター「生活保障に関する調査」(平成25年度)によれば、セカンドライフの最低日常生活費は22万円、ゆとりある生活費は13.4万円上乗せの35.4万円となっています。

この額は夫婦世帯のものですので、単身世帯はこの額の約7割程度が適当でしょう。

また、実際には、60歳以上の高齢無職世帯(年金世帯)の家計収支は実収入が約21.5万円、実支出が28万円となっており、毎月不足額が発生しています。

ところで、ゆとりのある生活とはどういう生活でしょう?

生命保険文化センターによれば、ゆとりのための上乗せ額の使途は、旅行やレジャー(60.3%)、趣味や教養(50.1%)、日常生活費の充実(49.4%)、身内との付き合い(46.7%)、耐久消費財の買い替え(23.7%)となっています。

あなたにとって“ゆとりのある生活”とは?

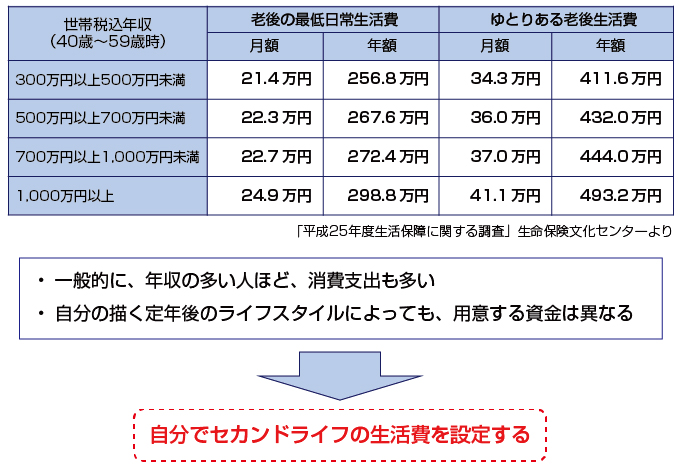

ライフデザインが個別仕様であるように、ゆとりある生活の定義も人それぞれのはずです。ちなみに、一般的に、年収の多い人ほど消費支出も多くなる傾向があります。

ですので、定年後のライフプランを考える時は、自らのゆとりある生活費を想定することが必要です。

皆さんが想定する自らの日常最低生活費はどのくらいでしょうか。また、ゆとりある生活のための費用は、いくらぐらいを想定されますか?

ここから、リタイアメントライフデザインの第一歩が始まります。

- ▼連載「50歳からのキャリアプランニング」

-

- 第10回 もう50歳? まだ50歳? 悩める50代のためのライフプランニング

- 第9回 会社人生で培った知識&ノウハウ&人脈をシニア起業で花開かせたい

- 第8回 「PDCAサイクル」と「社会人基礎力」でオリジナルキャリアを描こう

- 第7回 「働きたいだけ働く」その先に待つ自由な時間に、あなたは何をしますか?

- 第6回 セカンドライフに必要な「保障」は何か?じっくり考えて保険を見直そう

- 第5回 「不純な動機」と「変化を楽しむ」気持ちが定年後の「やる気」に火をつける!?

- 第4回 キャッシュフロー表と家計バランスシートで定年後生活を「見える化」しよう

- 第3回 定年後の「ライフプラン=夢」と「お金」について考えよう

- 第2回 夫婦世帯、おひとり様…それぞれの視点から“アラフィフ・クライシス”に備える

- 第1回 定年後を見据え、いま考えておきたい「仕事・お金・生活…」