経理の仕事は「公正なる会計慣行」に従って行われる

日々の経理業務には、さまざまな法律やルールが定められています。そのベースにあるものが「公正なる会計慣行」です。

経理の世界には、一般に公正妥当と認められる“公正なる会計慣行に従う”という大原則があります。この会計慣行は、GAAP(Generally Accepted Accounting Principles:略してガープあるいはギャープ)とも呼ばれます。

いわゆる「経理の憲法」ともいえるのが、GAAPです。

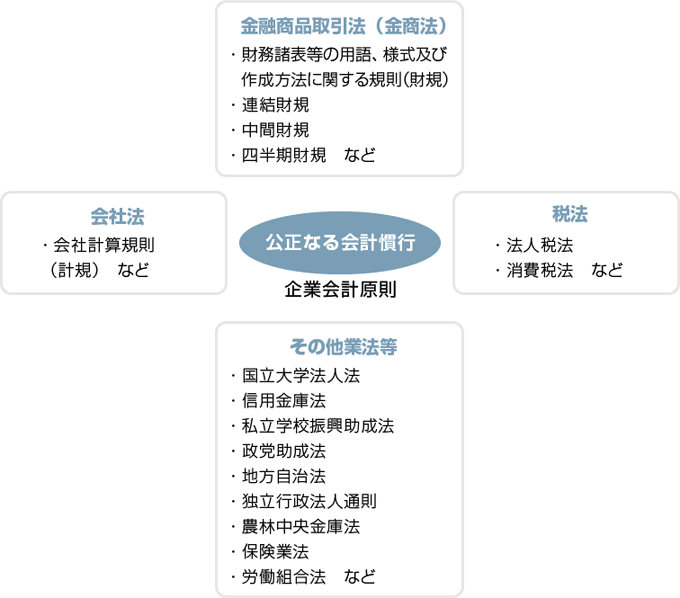

この「公正なる会計慣行」は国ごとに違いがあり、日本では「企業会計原則」を指します。

会社法や金融商品取引法、税法などの法律も、この企業会計原則の慣行を利用しています。

企業会計原則は、経理部門の最も基本となるルールなのです。

経理ルールは「公正なる会計慣行」がベースにある

「企業会計原則」とは

経理の仕事を始めたばかりの人に、いきなり「企業会計原則」を理解しろといっても無理な話です。

そこで最低限、新任経理担当者はまず、以下の5つの原則を覚えることから始めましょう。

重要性の原則

重要な取引には厳密な会計処理が要求され、重要性の乏しい取引は簡便な会計処理を採用することが認められている。

継続性の原則

企業がいったん採用した会計処理の原則と手続きは、みだりに変更せず、毎期継続して適用することが要求される。

発生主義

すべての費用と収益は、その支出と収入に基づいて計上し、その発生した期間に正しく割り当てられるように会計処理しなければならない。

実現主義

当期末までに実現していない未実現収益は、原則として当期の損益計算に計上してはならない。

保守主義

企業会計は、予測される将来の危険に備えて慎重(保守的)な判断に基づいた会計処理を行わなければならない。

- ▼連載「新人経理担当者のための仕事術」

-

- 第12回 「会計直感力」を養うために欠かせない8つの視点

- 第11回 「会社の金」はカネと思うべからず! 抜かりのない管理が身を守る

- 第10回 経理の基本は「6S」と「5W1H」

- 第9回 「数字」はビジネスの共通語! ルールに沿って、正しく書く

- 第8回 経理が扱うすべてがインサイダー情報! 経理担当者に求められる心構え

- 第7回 経理の基本ルールは「企業会計原則」に基づいている

- 第6回 千里の道も一歩から! まず経理処理に関する社内ルールを熟知しよう

- 第5回 仕事は段取りが8割! 経理の年間スケジュールを把握すべし

- 第4回 経理の仕事は「2つの会計・3つの業務・4つの行為」

- 第3回 会社規模に応じて伸び縮みする経理担当者の守備範囲

- 第2回 経理の仕事は会社の営業サイクルと一緒に回っていく

- 第1回 「豆を数える人」で終わるなかれ!「経理」の〝語源〟と仕事

本記事は、『即戦力になる!基本が身につく 経理に配属されたら読む本』(日本実業出版社)より内容を抜粋し、企業実務オンライン用に再構成したものです。

『即戦力になる!基本が身につく 経理に配属されたら読む本』

村井 直志 著 日本実業出版社 発行 A5判 208頁 定価1,400円(税別)

経理に配属された新人が「即戦力」になるために必要な基本知識を解説

「経理部に配属されたものの、仕事の全体像や実務がよくわからない」という人向けに、会計・税務に関する基本事項のほか、業務をするうえで必要不可欠なエクセルの活用術を解説。

即戦力となる経理担当者に必要なスキルが、この1冊で身につきます。